身为企业主,你知道你应该如何确认贵公司的收入吗?当贵公司渐渐发展壮大时,发生的商业交易会变得越来越复杂,但是,你可能并不知道记录这些交易的正确方法。然而,混乱的账簿可能会带来严重的影响,因为你不知道贵公司是盈利还是亏损,你也不知道你应该如何处理这些问题。因此,你应该考虑将会计相关工作外包给一家亚庇会计师事务所,以保存准确的会计记录。

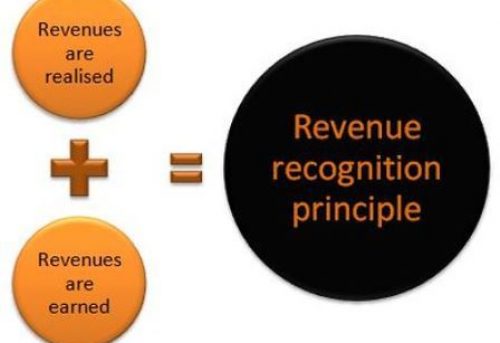

收入确认是会计框架中提到的概念之一。它定义了企业主应该在什么样的情况下确认收入,并确定了对其进行会计核算的正确方法。通常,企业主应该在重要事件发生,且它们能很轻易地衡量那笔金额时确认收入。收入确认原则遵循权责发生制会计原则,即要求企业主在实现收入时确认收入,而不是在收到现金时才确认收入。“可变现”一词是指公司已将货物或服务交付给客户,但公司之后才会向客户收取款项(另见应计收入简介)。

当一家公司销售其产品时,其收入的会计核算是非常直接的,当客户为他购买的产品付款时,它应该确认收入。然而,在某些情况下,公司需要很长的时间来制造产品,这会使情况变得比较复杂。因此,收入确认原则也有一些例外情况。

毫无疑问,收入对所有公司的业绩都非常重要。因此,监管者知道,企业主总是想要尽可能地将一切有可能可以被记作收入的金额、事件或任何东西记作企业的收入(另见如何衡量收入—财务报告准则第十八号),尤其在公司在完成工作后却无法收回所有收入时。例如,施工经理会使用完工百分比法向客户收费。

因此,分析师希望一家公司所实施的有关收入确认的政策能够被整个行业所接受。若有一个关于收入确认的标准指导方针,人们在审查公司的损益表上的项目时就能更容易地对不同公司进行比较。此外,企业主应确保他们的公司在收入确认方面采用了相同的原则,这样他们才能评估和审查历史财务数据,以发现任何差异或季节性的趋势。

若一家公司想在某个会计期间将某项创收活动列为收入,那么那项活动就必须是完全或基本上已完成的。它还需要蛮确定它会收到那笔收入的付款。此外,根据配比原则,公司应在同一期间报告收入及其相关成本。