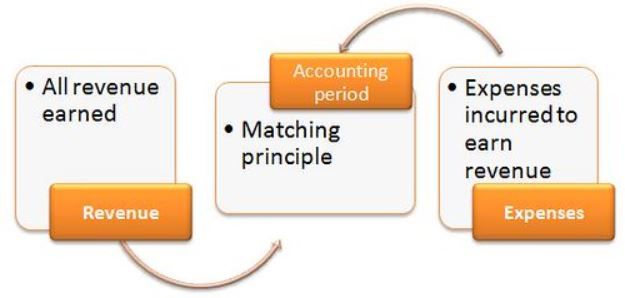

匹配原则是权责制会计中最重要的概念之一。根据此概念,我们应该在同一报告期内一并确认收入和任何相关成本。对于一些小公司来说,应用它可能是一件很复杂的事。因此,他们应该聘请一家亚庇会计师事务所来帮助他们完成这些任务。

在匹配原则下,如果存在因果关系,你就应该采用复式记账法同时记录收入和特定费用。如果这样的关系并不存在,你就必须立刻将该成本计入费用。匹配原则要求人们在同一报告期内记录某一笔交易的全部影响。

匹配概念的一些例子包括:

佣金

有位销售员从他在3月份运输并记录的销售额中得到了3%的佣金。他的雇主在四月才付给他3000令吉的佣金。但是,他的雇主在准备试算表时仍应该将这笔费用记录在三月的记录中。

折旧

一家企业以24万令吉购买了一台机器,并预计将使用该机器长达八年。在这八年里,它每年都需要将3万令吉计入该机器的折旧支出。

员工奖金

根据奖金计划,某位员工可根据其全年的表现获得2万令吉的奖金。虽然你打算在下一年才将奖金支付给他,但你应该在员工获得奖金的那一年记录奖金支出。这与处理应计收入的概念相同。

工资

按小时计算的工人的发薪期将于7月28日结束。然而,工人们一直都在赚取工资,直到7月31日,并在8月3日收到工资。因此,雇主应将7月28日至7月31日期间的工资支出记录在七月份中。

由于使用匹配原则可能需要大量的人力,公司的高层通常都不会将其运用在不必要的项目中。例如,即使一张150令吉的供应商发票为公司带来的影响将持续三个月,但创建一个将其分摊到三个月来确认的日记账分录并不符合逻辑。更确切地说,你会在这些微小的东西发生时就将它们记录为费用。

如果你选择不执行匹配原则,你就将使用收付实现制。若你使用这种方法,你就只会在收到现金或支付费用时记录它们。